Perché la previdenza sanitaria pubblica, pur essendo un bene, spesso non è sufficiente…

Ogni giorno, in qualità di agente assicurativo, offriamo consulenza alle persone e analizziamo assieme il loro profilo di rischio e gli eventuali punti deboli della loro copertura assicurativa. Nel farlo constatiamo con regolarità che gli interessati non sono sempre al corrente del potenziale pericolo a cui vanno incontro. Molto spesso sono proprio gli impiegati a credere che la loro assicurazione sanitaria pubblica sia abbastanza. Tuttavia, nella maggior parte dei casi, anche i liberi professionisti ritengono che i contributi versati all’INPS offrano loro la tutela necessaria, anche in caso di emergenza.

Purtroppo molte volte non è così.

Spesso si ignorano le clausole scritte in piccolo

Che cosa rientri sotto la definizione di incidente sul lavoro, e cosa no, è stabilito in modo molto chiaro. Tuttavia, se in passato questa definizione è stata spesso interpretata con particolare flessibilità, gli istituti di previdenza pubblica ormai sono sempre più rigidi. Il lasso di tempo coperto dall’assicurazione comprende sostanzialmente solo l’orario di lavoro effettivo e il tragitto percorso per raggiungere DIRETTAMENTE il posto di lavoro (possibilmente usando i mezzi di trasporto pubblico, quando previsti). Anche una piccola deviazione, una pausa, un servizio fuori sede, delle commissioni, possono determinare un disconoscimento della tutela dei lavoratori.

Carenze pericolose in fatto di copertura assicurativa

Più del 70% di tutti gli incidenti gravi si verificano nel tempo libero, nel traffico stradale o mentre si pratica dello sport. Questi casi non rientrano più negli ambiti di competenza dell’INAIL, bensì dell’INPS, istituto che offre una copertura molto meno ampia. Per mostrarvi quali sono le evidenti carenze di copertura assicurativa che possono verificarsi, prendiamo ad esempio tre casi realmente accaduti (i nomi sono fittizi).

I sinistri subiti nel tempo libero hanno una copertura minima

Il giovane impiegato pubblico Anton, assunto stabilmente da quattro anni, cade con la bicicletta e si procura varie fratture ossee, gravi lesioni al volto e un trauma cranio-cerebrale. Dopo quasi quattro mesi di convalescenza gli viene certificata un’invalidità del 12%. Per affrontare meglio le conseguenze dell’incidente si sottopone a un trattamento fisioterapico.

Quando riprende a lavorare e si informa per capire quali spese sono coperte dall’assicurazione sanitaria e a quale indennità ha diritto.Sfortunatament realizza ben presto che, da un lato le spese mediche non gli verranno in alcun modo rimborsate e dall’altro che un’invalidità del 12% è troppo bassa per avere diritto ad un’indennità. Inoltre è possibile rivolgersi all’INPS solo dopo 5 anni di versamenti previdenziali.

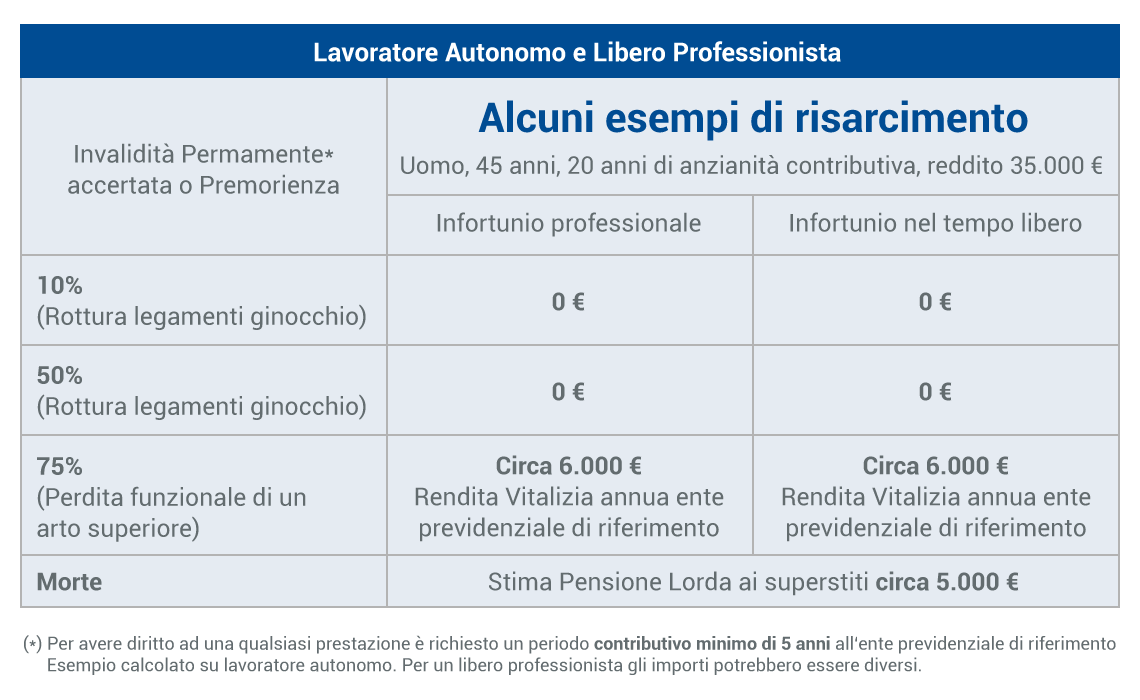

Anche una copertura spesso può non bastare

Frank, un mastro falegname libero professionista di 34 anni, giunta sera sale sul furgoncino per andare dal posto di lavoro a casa. Viene abbagliato da un’auto provveniente dalla direzione opposta, il suo furgoncino sbanda, esce di strada e si ribalta più volte. Il soccorso medico, accorso rapidamente sul posto, riesce a salvare la vita del giovane uomo. Dopo vari mesi di degenza ospedaliera, diverse interventi chirurgici e molte sedute di fisioterapia si constata che la mobilità della mano destra è ridotta del 75%!

In quanto libero professionista Frank deve rivolgersi all’INPS (come anche gli impiegati che subiscono un infortunio durante il tempo libero). Per danni fisici permanenti è prevista una pensione di invalidità pari ad appena 6.000 € lordi all’anno. Se Frank non troverà il più rapidamente possibile un lavoro alternativo, ne andrà della sua intera esistenza.

Talvolta un trattamento base non è sufficiente

Manuel, uno sciatore professionista di 17 anni con buone possibilità di intraprendere una carriera internazionale, cade rovinosamente durante un allenamento. I medici constatano lesioni gravi, che potrebbero limitare notevolmente le sue prestazioni fisiche future. Una completa guarigione è sì possibile, ma necessita di una riabilitazione accurata, di una fisioterapia pensata proprio per un giovane sportivo professionista come lui e ha bisogno di essere integrata, passo dopo passo, con degli esercizi per lo sviluppo muscolare. Questa tipologia di trattamento non viene coperta dall’assistenza sanitaria pubblica. Se sarà Manuel a dover sborsare di tasca propria la gran parte del denaro, la fine della sua carriera non tarderà ad arrivare.

I familiari della vittima non sono tutelati

Abbiamo già analizzato un caso simile. Cosa succede nel peggiore dei casi, quando colui che sostiene economicamente la famiglia perde la vita? Spesso, con la sola pensione di reversibilità, la famiglia è costretta a vivere sotto la soglia di povertà. Non rimane nemmeno il tempo per elaborare il lutto, bisogna trovare al più presto una nuova fonte di reddito, che spesso va a gravare ulteriormente sulla vita familiare.

Un’ottima copertura assicurativa con una spesa minima

Questi esempi dimostrano che, nei singoli casi, la tutela offerta dalle assicurazioni pubbliche è spesso insufficiente e soggetta a grandi limitazioni e condizioni restrittive. E, anche se l’indennità erogata è la massima prevista, spesso l’importo non basta per far fronte a tutte le incombenze.

Piccole assicurazioni supplementari, mirate e a basso costo possono migliorare notevolmente la copertura assicurativa per quanto riguarda le spese mediche e la tutela del patrimonio della famiglia. Si assicura solo ciò di cui si ha veramente bisogno. Un risk management mirato permette, infatti, di ottimizzare i costi e i benefici.

Ti offriamo una consulenza professionale! Fissa subito un appuntamento con uno dei nostri esperti.

⚠️ Altre domande?

Contattateci, saremo lieti di fornirvi ulteriori informazioni!

5 aspetti importanti di un’assicurazione contro gli infortuni

5 aspetti importanti di un’assicurazione contro gli infortuni

L’assicurazione contro gli infortuni Si fa ricorso ad un’assicurazione contro gli infortuni non appena si subiscono dei danni a... continua

3 consigli per una buona assicurazione Long Term Care

3 consigli per una buona assicurazione Long Term Care

Quando si è giovani, in salute e pieni di energia, non ci si preoccupa del fatto che un giorno si potrebbe aver bisogno dell’aiuto di... continua

Salute & cura

Salute & cura

La salute è il regalo più grande che si possa ricevere in vita, tuttavia nessuno può garantire che duri per sempre. Noi ti offriamo una copertura assicurativa, perché tu possa vivere in tutta serenità.

continua