Warum die öffentliche Gesundheitsvorsorge zwar gut, aber oft nicht genug ist …

Als Versicherungsanbieter beraten wir jeden Tag Menschen und analysieren gemeinsam mit ihnen deren Risikoprofil sowie evtl. Absicherungsschwachpunkte. Häufig stellen wir dabei fest, dass die Betroffenen nicht über die potentiellen Gefahren informiert sind. Insbesondere Angestellte denken, dass ihre berufliche Krankenversicherung ausreichend wäre. Doch auch Selbstständige sind meist der Meinung, ihre Zahlungen an die INPS würden im Notfall schon reichen.

Leider ist das häufig nicht der Fall.

Das Kleingedruckte wird gerne ignoriert

Es ist sehr klar definiert, was ein Arbeitsunfall ist und was nicht. Wurde diese Definition in der Vergangenheit allerdings nicht selten relativ locker ausgelegt, so gehen die Sozialversicherungen bzw. die öffentlichen Fürsorgeinstitute inzwischen immer strenger dabei vor. Grundsätzlich gelten nur die tatsächliche Arbeitszeit und der DIREKTE Weg zur Arbeit (idealerweise mit den öffentlichen Verkehrsmittel, sofern vorhanden) als vom Versicherungsschutz abgedeckt. Schon kleine Abweichungen (Pausen, Außendienste, Erledigungen) können zur Aberkennung dieses Arbeitnehmerschutzes führen.

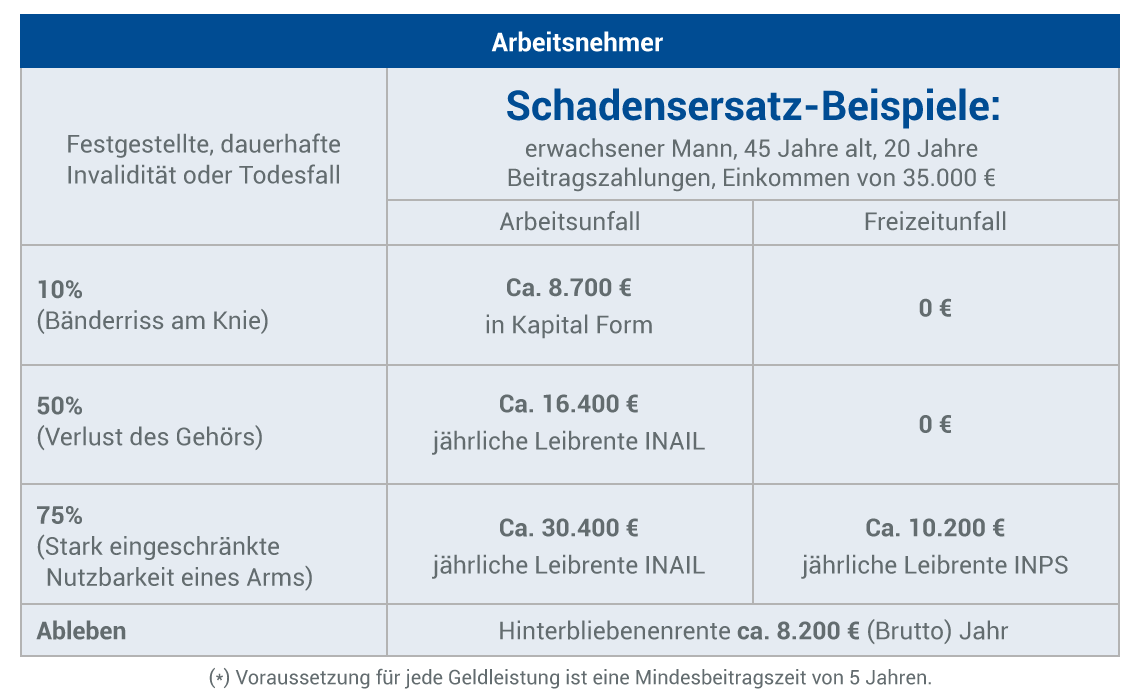

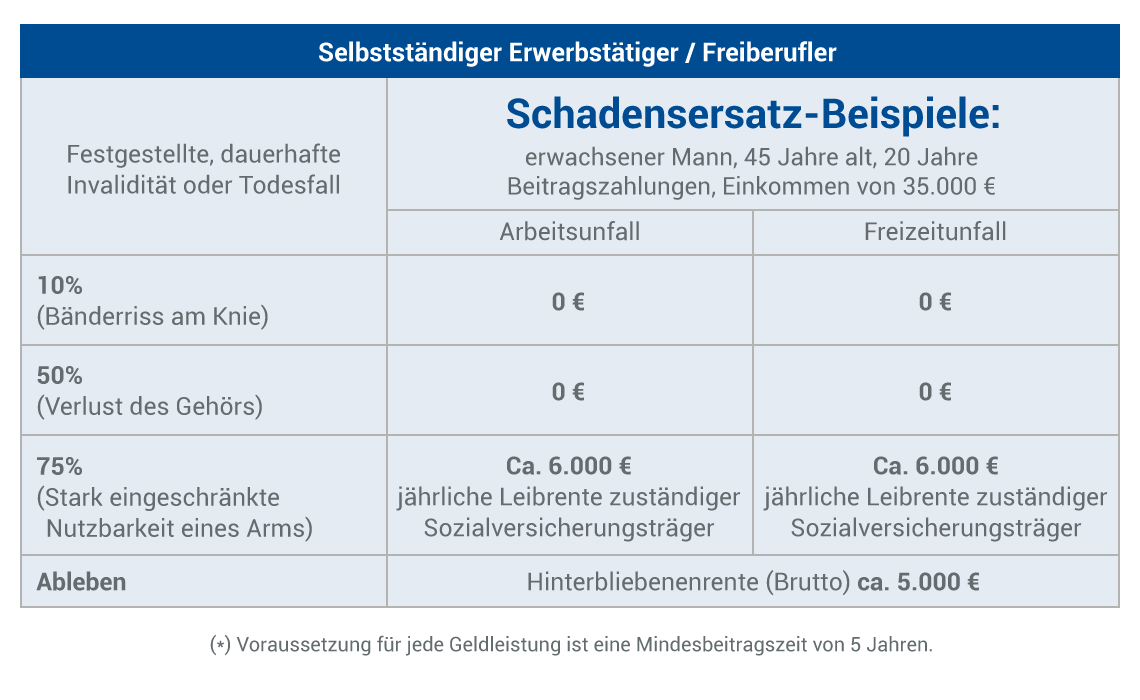

Gefährliche Deckungslücken

Über 70% aller schweren Unfälle passieren in der Freizeit, im Straßenverkehr oder beim Sport. In diesem Falle greift nicht mehr die INAIL, sondern die deutlich weniger umfangreiche INPS. Welche teilweise frappierende Absicherungslücken sich dabei auftun, möchten wir Ihnen exemplarisch an drei tatsächlich so erlebten Beispielen aufzeigen (die Namen wurden geändert):

Freizeitunfälle sind nur sehr schlecht abgesichert

Der junge öffentliche Angestellte Anton, seit vier Jahren berufstätig, stürzt mit dem Rad und erleidet mehrere Knochenbrüche, schwere Verletzungen im Gesicht und ein Schädel-Hirn-Trauma. Nach einer fast viermonatigen Genesungsphase wird ihm eine Invalidität von 12% bescheinigt. Um mit den Folgen der Verletzung besser klar zu kommen, lässt er sich von einem Physiotherapeuten behandeln.

Als er seine Arbeit wieder antritt und sich informiert, welche Zahlungen und Kostenübernahmen ihm zustehen, stellt er fest, dass einerseits die Arztspesen nicht übernommen werden und er andererseits mit 12% Invalidität zu gering beeinträchtigt ist, um einen Anspruch (auf was?) zu haben. Außerdem zahlt die INPS sowieso erst nach fünf Einzahlungsjahren – und Anton hat erst vier.

Auch abgesichert kann es oft nicht reichen

Frank, ein selbständiger Tischlermeister, 34 Jahre alt, fährt abends von der Montage heim. Ein entgegenkommendes Fahrzeug blendet ihn, sein Lieferwagen beginnt zu schlingern, fährt über den Straßenrand hinaus und überschlägt sich mehrmals. Der herbeieilende Rettungsdienst kann das Leben des jungen Mannes retten; nach mehreren Monaten im Krankenhaus, einigen Operationen und viel Physiotherapie, steht aber fest: Frank kann seinen rechten Arm zu gut 75% nicht mehr benutzen!

Für den selbstständigen Frank ist die INPS-Kasse zuständig (ebenso für Angestellte in deren Freizeit). Diese sieht für den dauerhaften körperlichen Schaden eine Invalidenrente in Höhe von gerade einmal 6.000€ brutto/Jahr vor. Sollte Frank demnächst also keine alternative Arbeit finden, steht seine gesamte Existenz auf dem Spiel.

Eine Basisbehandlung ist manchmal nicht genug

Manuel, ein 17-jähriger Skirennläufer mit guten Chancen auf eine internationale Karriere, kommt bei einem Trainingslauf schwer zu Sturz. Die Ärzte stellen ernsthafte Verletzungen fest, die seine körperliche Leistungsfähigkeit zukünftig entscheidend einschränken könnten. Eine vollständige Genesung ist zwar möglich, bedarf aber einer Reha und Physiotherapie, die optimal auf den Leistungssportler abgestimmt sind und Schritt für Schritt auch mit dem Aufbautraining verbunden werden. Diese Art der Behandlung wird nicht von der öffentlichen Hand gedeckt. Falls er den Großteil des Geldes also nicht aus eigener Tasche aufbringen kann, droht Manuel das frühe Ende seiner Karriere.

Für Hinterbliebene wird nicht ausreichend gesorgt

Einen ähnlichen Fall hatten wir bereits: Was passiert im schlimmsten aller Fälle, wenn der Versorger der Familie ums Leben kommt? Mit der Hinterbliebenenrente kommen Familien meist nur knapp über die Runden. Zeit zum Trauern bleibt dann nicht, es muss schnellstmöglich eine neue Einkommensquelle her, die oft zusätzlich auf Kosten des Familienlebens geht.

Schon mit wenig Aufwand optimal abgesichert

Diese Beispiele zeigen: Die staatlichen Absicherungsgarantien kommen im Einzelfall schnell an ihre Grenzen und unterliegen starker Einschränkungen und Bedingungen. Und selbst wenn die Zahlungen vollständig gewährt werden, sind sie oft nicht ausreichend.

Dabei können schon kleine und kostengünstige Zusatzversicherungen den Umfang der medizinischen und finanziellen Absicherung deutlich verbessern. Versichert wird dabei nur, was man auch wirklich braucht. Durch gezieltes Risk Management lassen sich Kosten und Nutzen optimieren.

Wir beraten Sie gern! Vereinbaren Sie doch gleich einen Termin.

⚠️ Fragen?

Für weitere Informationen stehen wir gerne zur Verfügung!

5 Tipps für eine optimale Unfallversicherung

5 Tipps für eine optimale Unfallversicherung

UNFALLVERSICHERUNG Eine Unfallversicherung kommt immer dann zum Tragen, wenn wir durch einen Unfall zu Schaden kommen – ungeachtet... mehr Infos

3 Tipps für eine gute Pflegeversicherung

3 Tipps für eine gute Pflegeversicherung

Solange man jung, gesund und kräftig ist, rückt der Gedanke, eines Tages auf fremde Hilfe angewiesen zu sein, in weite Ferne. Wer setzt... mehr Infos

Gesundheit & Pflege

Gesundheit & Pflege

Gesundheit ist das größte Geschenk im Leben. Doch niemand kann lebenslange Gesundheit garantieren. Wir versichern Sie so, dass Sie stets auf der sicheren Seite des Leben stehen.

mehr Infos